サービスマネジメントと電子帳簿保存法

ビジネス文書にまつわる法改正とメディアビジネスの関連について考えます。

2021 年度の税制改正にて「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」、いわゆる電子帳簿保存法が改正され、2022 年1月より施行された。電子帳簿保存法とは、販売管理や会計処理に関連する帳簿書類の電子データ記録・保存について定めた法律である。

経理・会計関連の帳簿書類の保存方法は国税庁が定めた各種規定に基づくが、コンピューターの利用が一般化したことから電子データに対応した同法が1998 年に施行され、数回の改正を経て現在に至っている。

その間、企業活動に関連するさまざまな書類の電子文書化を規定した通称「e- 文書法」が成立するなど、電子化の法整備が進んだ。

これに伴い実務上では、書類の保存負担が軽減され、また保存文書の検索性が高まるなど、一定のメリットが得られたといえる。

ビジネス構築・運用上の注目ポイント

今回の法改正では、所轄税務署長による事前承認の廃止や、保存文書に対するタイムスタンプ要件(原本であることを証明するもの)の緩和などいくつかのポイントがあるが、事業構築の観点から注目されるのは、「電子取引に関するデータ保存の義務化」である。

電子取引に該当する案件について、従来は受発注に関する書類や請求書・領収書などは、電子的にやり取りしていても紙に出力した上で保存することも認められていた。しかし今改正では、電子取引の場合、必ず電子データで保存しなければならないこととなる。

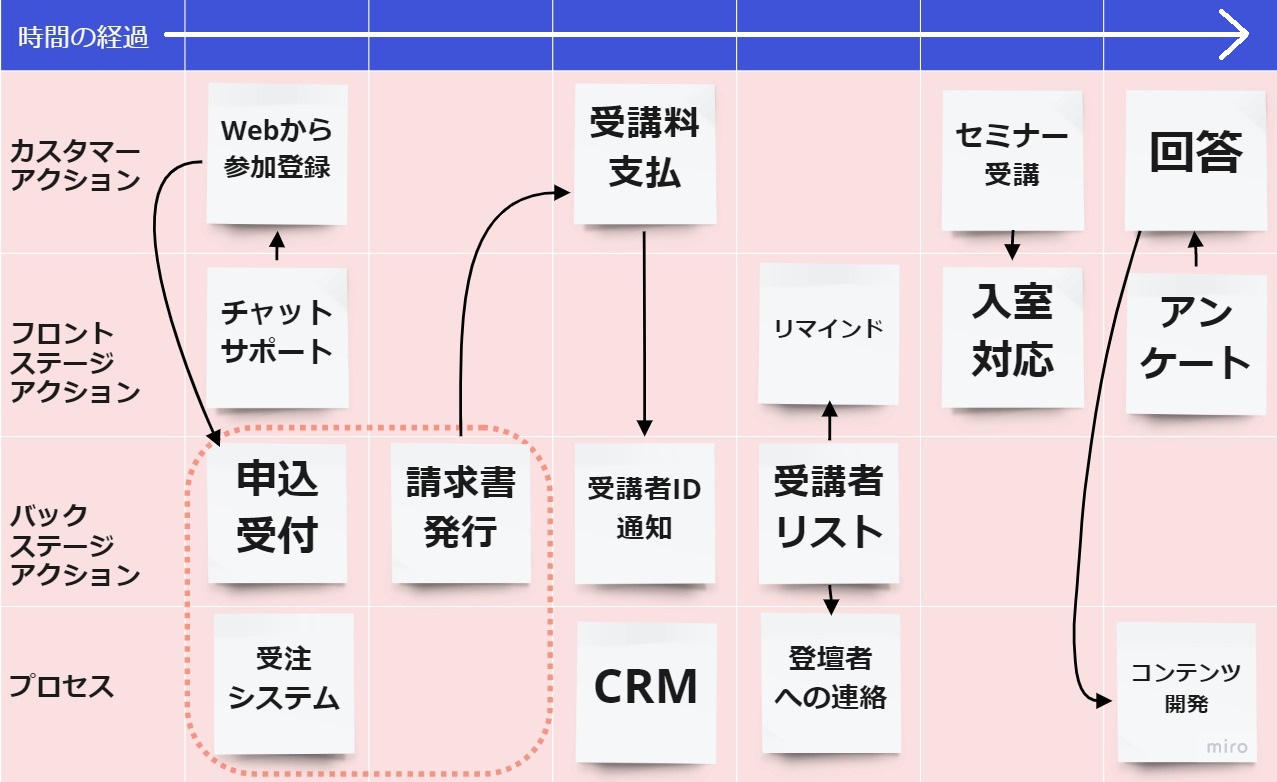

このことで大きな影響を受けるのは、EC サイトであるとみられている。EC のみの場合は、事業構築時点で受発注記録の電子保存を前提としているかもしれないが、紙書類での受発注とEC を併用している場合などは、販売管理記録の保存の一元化が難航することが予想される。

現在はその対応猶予期間であり、最終的には2024 年からは完全施行となる。

電子保存を前提としたサービス設計へ

今までは消費者のデジタル化のニーズに応じてユーザー側のインターフェース、つまりフロントステージの導線のデジタル化を主眼とする傾向が強かったが、今後は受発注から販売管理(請求書や領収書の発行などの販売データの管理)を担うバックステージも含めた、一連の業務フローのデジタル化と最適化が課題となるだろう。

今回の法改正による電子取引データの電子保存義務化には、法的効力と共に業務フローのデジタル最適化を推進することで、生産性の向上につなげていくという意図もあるようだ。

サービスを提供する事業者側は、これを機会に業務フローを改めて見直さざるを得なくなり、フロントステージ・バックステージの各業務を担当部門ごとに見直すのではなく、全体のサービスマネジメントという視点が重要になってくる。

エキスパート取得者は営業職や制作職の方が多く、帳簿に関する法律にはいまいちピンと来ないかもしれないが、ビジネス全体のうねりの中にはこうした要素も影響していることを把握しておきたい。

オンラインセミナーのウェブ申し込みにおけるサービス設計図と、電子帳簿保存法改正の影響範囲の例

資格制度事務局 丹羽 朋子

「JAGAT info」2022年8月号より転載

DTPエキスパートカリキュラム 改訂第15版 2022年12月公開予定