標準原価は仕切り価格とも呼ばれ営業と製造の間のぶれない基準として機能する。営業にとっては製造からの購入価格(営業仕入)となり、製造にとっては営業に対する社内販売価格 (製造売上)となる。

原則として同じ仕様の仕事であれば、作業者/作業時間/受注価格に関わらず常に一定である。販売価格と製造原価の間に「仕切り価格」というぶれない物差し(基準)を設けることで、利益の貢献度について営業と製造とを区別することができる。

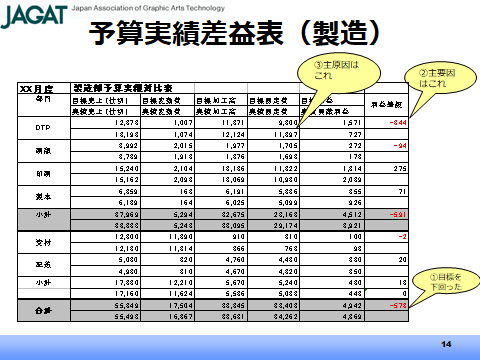

標準原価を活用した月次の部門別収支管理について紹介する。まずは製造部門である(図1)。製造部門の売上は標準原価の積み上げであり、経費は残業代や消耗品費や修繕費などその月に発生した実際の経費を用いる。図の縦軸は製造部門が並んでいて、部門の上段は予算を下段は実績を表わしている。横軸は左から売上、変動費、加工高(付加価値)、固定費、部門利益を表わしている。

この表の分析の手順は以下となる。

- 合計を見る: 最下行の月次「利益差額」で利益の達成度を見る。

- 未達成要因を見る: 小計レベルで月次の達成度を見る。

- 具体的部門を見る: 各製造部門の月次の達成度を見る。

- 加工高を見る: 加工高の達成度を見る。

- 売上高(仕切)を見る: 売上高(仕切)は、営業部門の受注量に原因。

- 固定費を見る: ミスや能率低下により、固定費増大が原因。

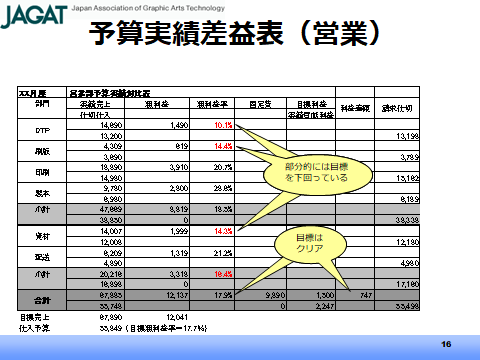

次が営業部門である(図2)。図2の縦軸に製造部門が並んでいる。部門の上段は工程別の積算金額の合計である。全部門の積算金額の合計が実際の売上金額となる。下段は製造部門からの仕切仕入(標準原価)の合計である。売上と仕切仕入の差額が粗利益であり、粗利益の合計額から営業部門の固定費をマイナスした金額が営業部門の利益となる。

そして、製造部門の「利益」+営業部門の「利益」 ≒ 全社「利益」となる。

この表の分析の手順は以下となる。

- 合計を見る: 最下行の月次「実績売上」で売上目標の達成度を見る。

- 未達成要因を見る: 小計レベルで粗利益率、利益差額を見る。

- 具体的部門を見る: 各仕入先別(製造部門別)の粗利益率を見る。

- 各営業部門を見る: 営業1課~4課などの部門を見る。

標準原価(仕切値)の設定によって、製造が有利になったり営業が有利になったりするが、会社全体の利益はどう設定しても変わらない。標準原価の妥当性にこだわりすぎると不毛な議論に陥る。部門利益の絶対額ではなく変化量(対前年、対前月)で評価することがポイントである。中期的なトレンドをみながら投資判断や所属人員数の妥当性を考えるのに適している。短期的な改善策を打ったり採算の意識づけを行うには案件別収支管理による赤字案件分析が適している。

(研究調査部 花房 賢)