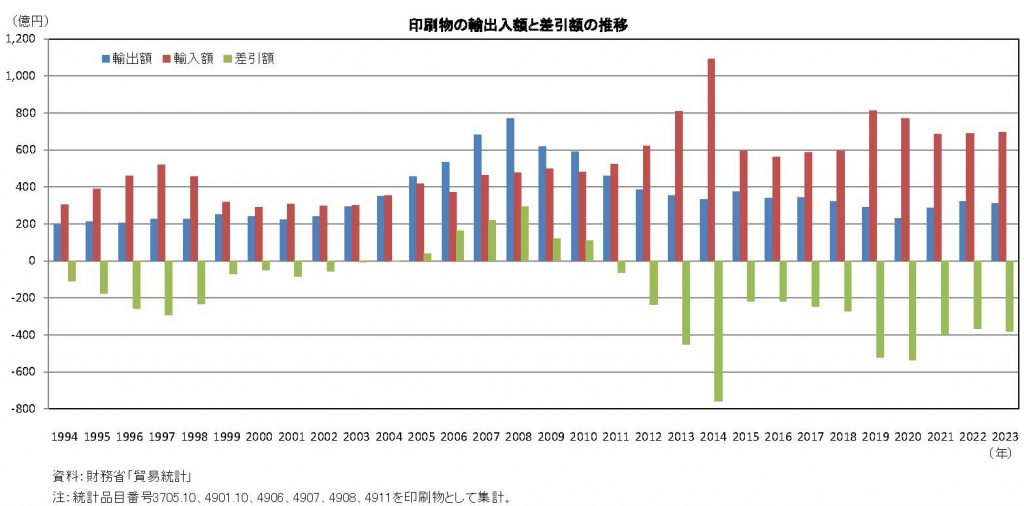

紙の出版物と広告はマイナスが続くが、大手小売業は2024年も好調である。印刷業は18カ月ぶりの前年割れから、2月は微増となった。(数字で読み解く印刷産業2024その2)

マイナスが続く紙の出版物と印刷メディア広告費

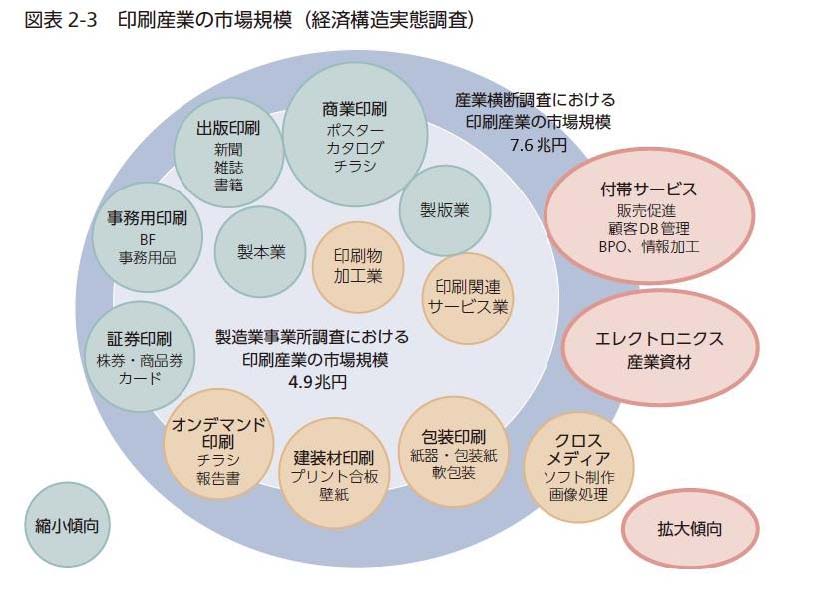

印刷産業の得意先産業は、出版、小売、金融、広告などが大きな割合を占めています。それぞれの業況が印刷産業にも影響を与えます。

2023年の紙の出版物の推定販売金額は、1兆612億円(前年比6.0%減)、書籍・雑誌ともに減少し19年連続のマイナスとなりました(全国出版協会・出版科学研究所推定)。

2023年の印刷メディア広告費は、雑誌広告(前年比2.0%増)以外はすべて減少し、1兆3168億円(同4.5%減)で2年連続のマイナスとなりました(電通「2023年日本の広告費」から新聞・雑誌・折込広告・DM・フリーペーパー・POPの広告費を合算)。

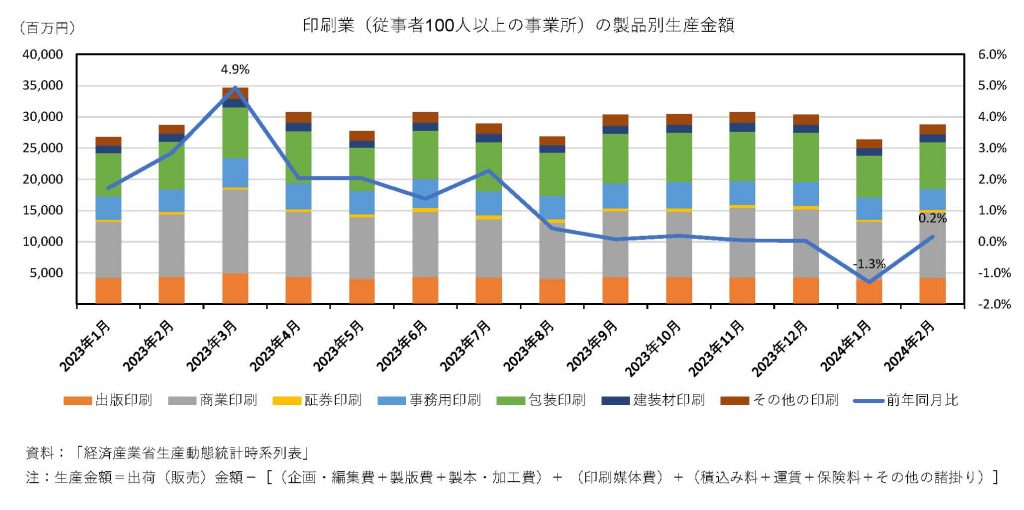

2023年の印刷業の生産金額合計は3569億円(前年比1.5%増)となりました(経済産業省生産動態統計、従事者100人以上の事業所、印刷工程のみの金額)。

製品別に見ると、商業印刷1247億円(同1.2%増)、事務用印刷479億円(同2.1%増)、その他の印刷189億円(同10.6%増)、証券印刷58億円(同16.6%増)までがプラスに転じ、包装印刷922億円(同3.3%増)は3年連続のプラスです。出版印刷519億円(同3.6%減)は2008年から16年連続のマイナス、建装材印刷154億円(同4.7%減)は2年連続のマイナスです。

スーパー売上高は4年連続増、コンビニと百貨店免税売上高は過去最高を更新

2023年の小売業界については、大手小売業の販売概況を見てみましょう。

最も売上規模の大きいスーパーの全店売上高は13兆5585億円(前年比2.2%増)、4年連続で前年を上回りました(日本チェーンストア協会)。

全体の約7割を占める食料品は、節約志向から買い控えが続きましたが、4月以降はメーカーの値上げで店頭価格が上昇し全体を押し上げました。住関連品では旅行用バッグやアウトドア用品などが売れましたが、衣料品は高気温の影響で冬物が低調でした。

コンビニの全店売上高は11兆6593億円(前年比4.3%増)で、3年連続で前年を上回り、過去最高を更新しました(日本フランチャイズチェーン協会)。

人流・観光客の増加、記録的な高温などに対応した品ぞろえ・キャンペーンにより、おにぎり、菓子、アイスクリーム、飲料などが好調で、客単価も720.5円(同1.3%増)と9年連続のプラス、来店客数は3.0%増で2年連続のプラスとなりました。

全国百貨店売上高は5兆4211億円(前年比8.8%増)で3年連続で増加し、ほぼコロナ前の水準まで回復しました(日本百貨店協会) 。

インバウンド(訪日外国人客)による消費も拡大し、円安を追い風に免税売上高は前年比3倍の3484億円で過去最高となりました。コロナ禍前は約7割を占めた中国人客は、2023年は約5割に減少しましたが、韓国や台湾、東南アジア、欧米からの来店が増えています。

紙の出版物・広告は低調、大手小売業・通販は好調が続く

2024年に入っても同じような業況が続いています。

紙の出版物の推定販売金額は、2024年1月が731億円(前年同月比5.8%減)、2月が963億円(同3.5%減)で、書籍・雑誌ともに減少し4カ月連続のマイナスです。

広告業売上高は1月が4045億円(前年同月比0.9%減)、2月が4192億円(同0.5%減)で、3カ月連続のマイナスです(経済産業省「特定サービス産業動態統計調査」)。

そのうち雑誌は1月20.8%増、2月17.6%増と好調ですが、新聞は1月4.2%減、2月8.2%減で12カ月連続のマイナス、折込み・ダイレクトメールが1月9.8%減、2月11.7%減で17カ月連続のマイナスとなりました。

大手小売業の3月の全店売上高は、スーパーが1兆2216億円(前年同月比9.3%増)で13カ月連続のプラス、コンビニが9701億円(同0.3%増)で28カ月連続のプラス、百貨店が5019億円(同9.7%増)で25カ月連続のプラスといずれも好調でした。

また、3月の通信販売売上高は1147億円(前年同月比1.5%増)で、2カ月連続のプラスとなりました(日本通信販売協会会員企業121社計)。

印刷業の生産金額は、1月が264億円(前年同月比1.3%減)で、18カ月ぶりに前年割れとなりましたが、2月は288億円(同0.2%増)と微増になりました。

製品別に見ると、商業印刷が4.5%増と5カ月連続の増加、その他の印刷が4.4%増で12カ月連続の増加、建装材印刷が3.1%増です。マイナスは、証券印刷11.4%減、事務用印刷4.5%減、出版印刷2.7%減、包装印刷2.3%減です。

『印刷白書2023』では 印刷メディア産業に関連するデータを網羅し、わかりやすい図表にして分析しています。

また、限られた誌面で伝えきれないことや、今後の大きな変更点は「数字で読み解く印刷産業」で順次発信していきます。ご意見、ご要望などもぜひお寄せください。

(JAGAT 吉村マチ子)