NHK朝ドラ「らんまん」で万太郎の植物画を印刷した技術は、現在の「オフセット印刷」の先祖である。(数字で読み解く印刷産業2023その8)

印刷産業は、ポスター、カタログ、チラシなどの「商業印刷」から、紙器、軟包装材などの「包装印刷」、書籍、雑誌などの「出版印刷」、ビジネスフォーム、事務用品などの「事務用印刷」、プリント合板、壁紙などの「建装材印刷」、商品券、宝くじなどの「証券印刷」、さらに「エレクトロニクス」(テレビ、PC、スマートフォン、自動車部品、電子部品など)まで、さまざまな印刷物を作り出しています。広告、包装、出版、マーケティング、情報伝達など、その目的もさまざまです。

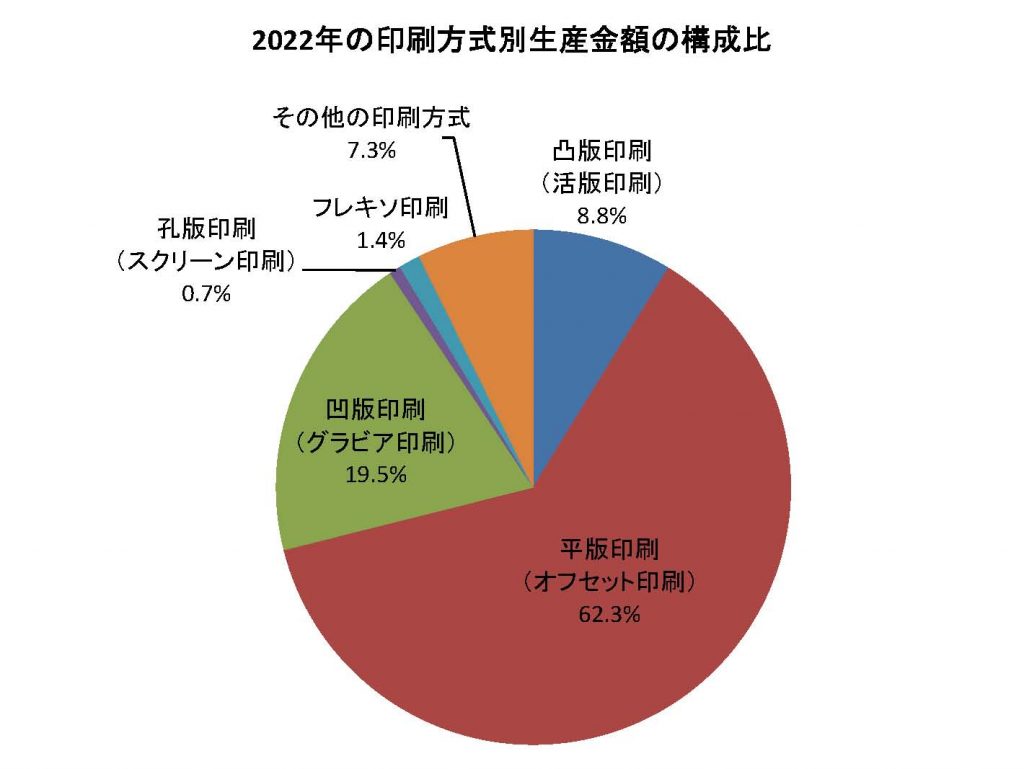

これらに対応する印刷方式はそれぞれ異なり、オフセット印刷、グラビア印刷、凸版印刷、スクリーン印刷、デジタル印刷などがあります。

現在最も幅広く使われている印刷方式は、平版を用いたオフセット印刷になります。平版(ほとんど凹凸がない版)に、水と油の反発を利用して絵柄部分のみにインキをのせて印刷する技術です。

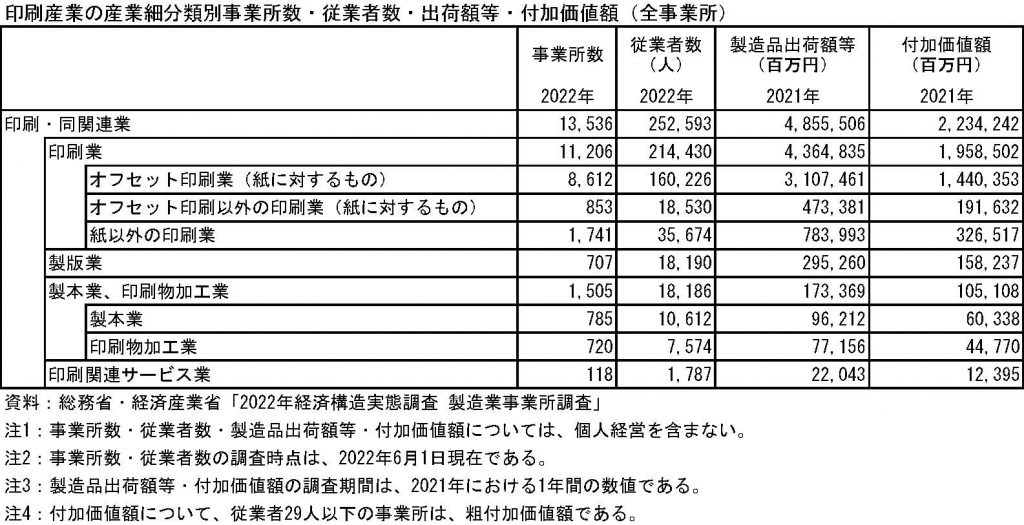

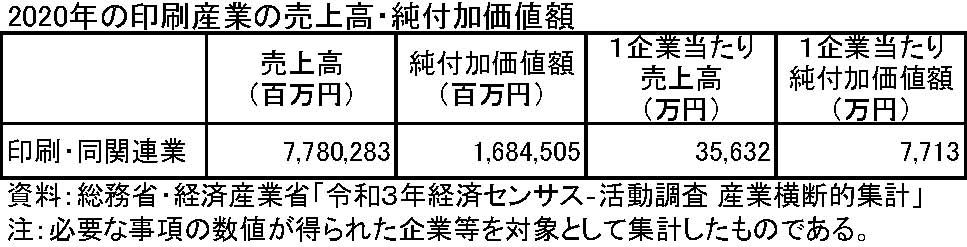

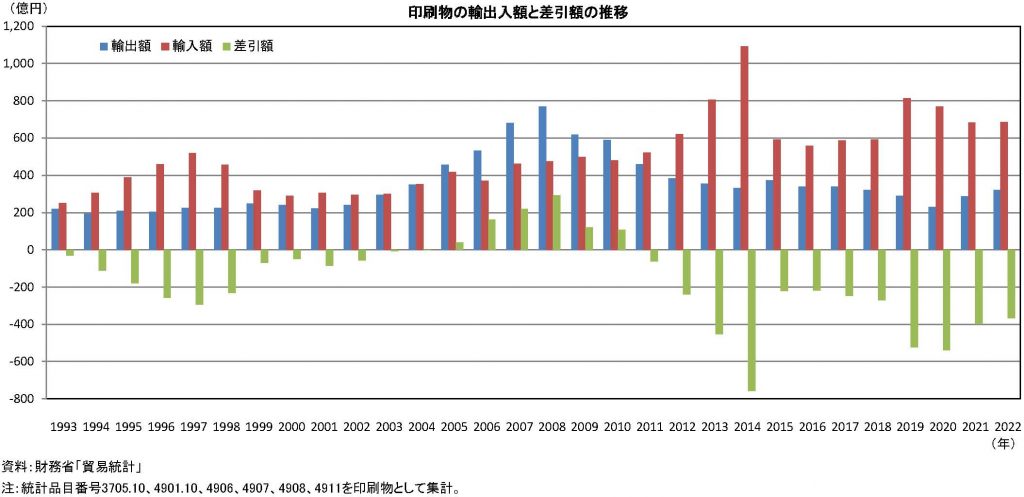

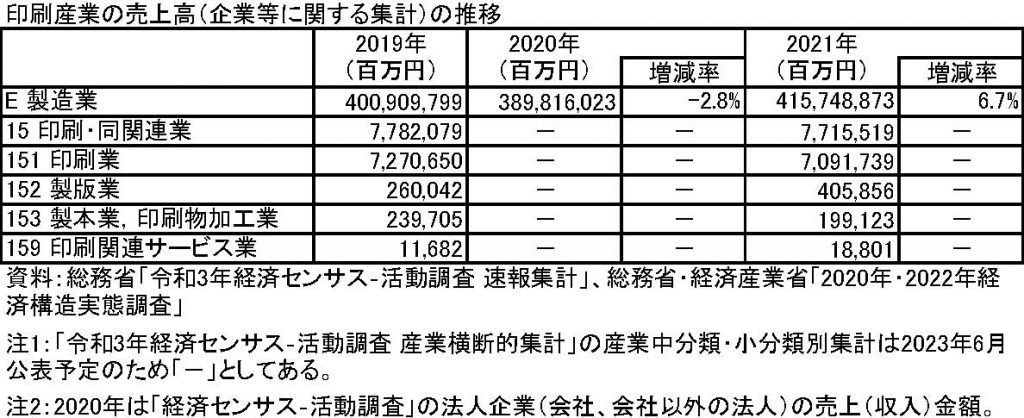

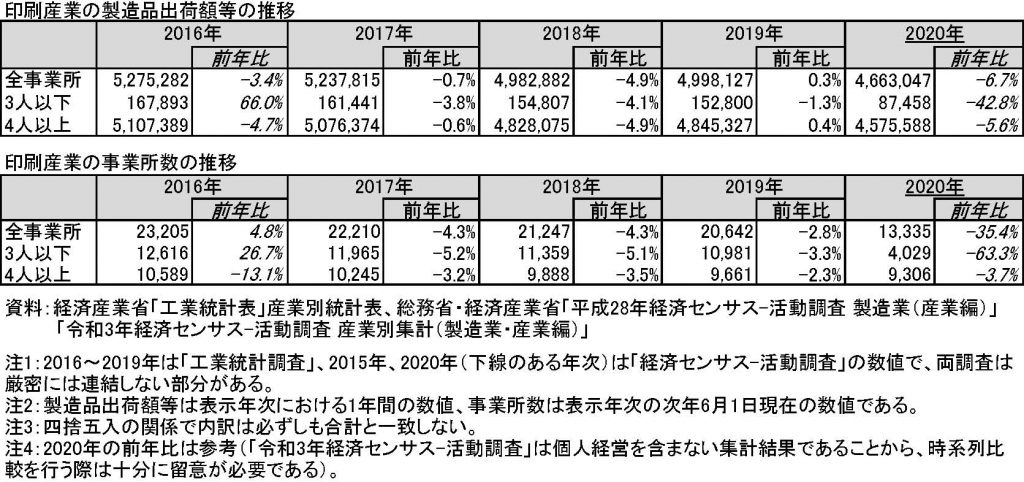

注1:従業者100人以上の事業所が対象。

注2:四捨五入の関係で内訳は必ずしも合計と一致しない。

NHK朝ドラ「らんまん」では、神木隆之介の演じる槙野万太郎が、精密な植物画を印刷するために印刷所で修業します。当時最先端だった石版印刷は、石の表面に墨で絵柄を描いて、水と油の反発を利用して、絵柄にのみ付いたインキを紙に写す技術で、18世紀末に発明されました。木版は凸版、銅版は凹版なのに対して、平版である点が画期的な発明とされました。

19世紀の中頃にシリンダー式の印刷機が製造されると、版の材質も石版から亜鉛版、アルミニウム版へと変化し、印刷方式もオフセット印刷へと進化していきました。ちなみにオフセットとは、版に付いたインキを一度ゴムの胴に転写(オフ)してから紙に写す(セット)からです。

ドラマ内では、新しい印刷技術の登場によって、彫師も摺師も消えてしまったという嘆きに対して、万太郎は「磨き抜かれたもんは決してのうならん。新しい場所に合うた形で変化し、もっと強うなって生き抜いていく。それが生きちゅうもんらの理ですき」と力強く語ります。

自分で描いた植物画を線の太さや筆遣いまで再現したいという万太郎の思いは、高精細印刷を生み出した印刷技術の進歩に通じるものがあります。

技術は変化してもその本質は変わらない。印刷産業は、これまでも社会のニーズの変化に対応して、印刷技術を応用・発展させてきました。これからも印刷技術に託された使命を果たしながら、変化し続けていきます。

JAGAT刊『印刷白書』では、印刷産業の動向把握に必要な公表データを網羅し、わかりやすい図表にまとめています。また、限られた誌面で伝え切れないことや、今後の大きな変更点は「数字で読み解く印刷産業」で順次発信しています。

(JAGAT CS部 吉村マチ子)