経済センサス‐活動調査の「産業別集計(製造業・概要版)」によれば、2020年の印刷産業の出荷額等は4兆5756億円、付加価値額は2兆999億円となった。(数字で読み解く印刷産業2022その7)

4人以上の事業所に関する2020年の出荷額・付加価値額を発表

「令和3年経済センサス‐活動調査 産業別集計(製造業・概要版)」が9月30日に公表されました。従業者4人以上の製造事業所について、2021年6月1日現在の事業所数・従業者数、2020年の製造品出荷額等・付加価値額について、中分類24業種別に集計したものです。

この集計結果は、全産業・全事業所を対象とする「活動調査」の調査結果のうち、以下のすべてに該当する製造業の事業所について集計したものです。

・個人経営を除く事業所であること

・従業者4人以上の事業所であること

・管理、補助的経済活動のみを行う事業所ではないこと

・製造品目別に出荷額が得られた事業所であること

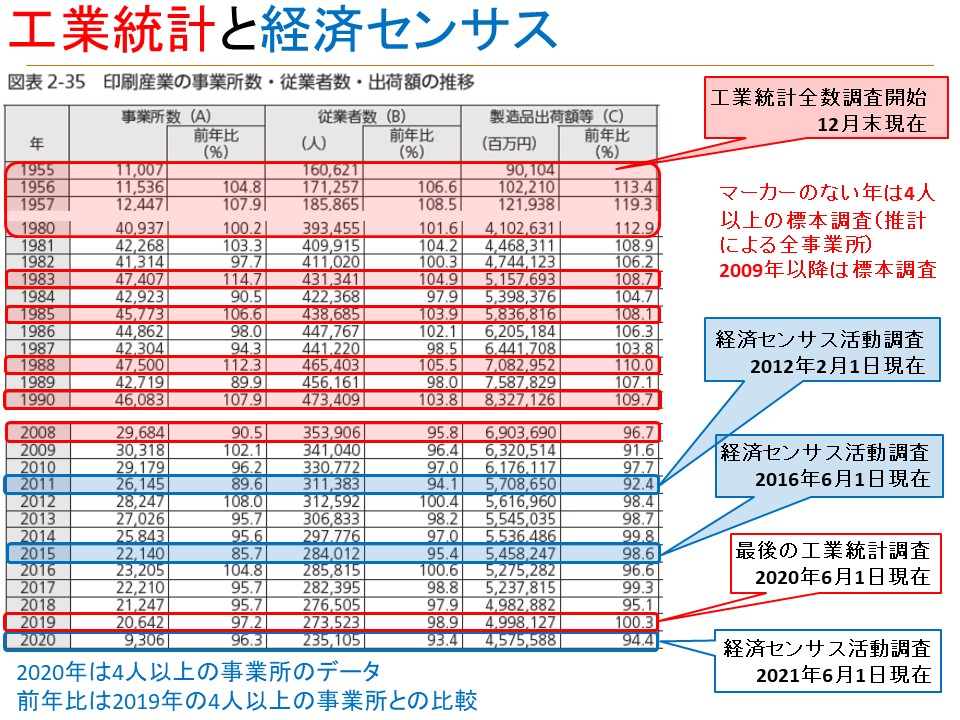

「産業別集計(製造業・概要版)」から印刷・同関連業(印刷産業)に関して見ると、事業所数は9306事業所(前年比3.7%減)で5年連続の減少、従業者数は23万5105人(同6.6%減)で13年連続の減少となりました。製造品出荷額等は4兆5756億円(同5.6%減)、付加価値額は2兆999億円(同1.4%減)で、どちらも前年の微増から反転しました。ただし、「令和3年活動調査」は個人経営を含まない集計結果なので「工業統計調査」と単純に比較ができないことに注意が必要です。

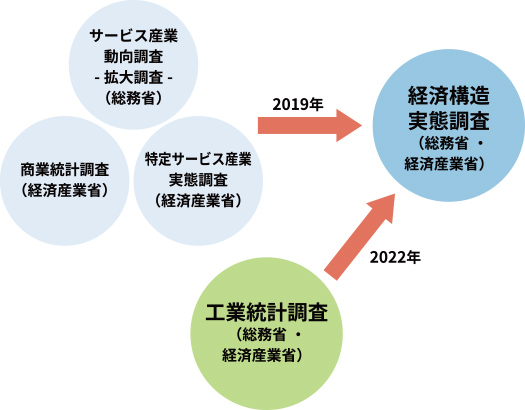

「産業別集計(製造業)」では、概要版に続いて2022年12月に、品目編・産業編・地域編が公表されます。この集計結果が「工業統計調査」の確報に当たるもので、全事業所のデータや産業中分類「15印刷・同関連業」の内訳までがわかるようになります。

JAGATが毎年10月に発行している『印刷白書』では、毎年8月公表の「工業統計調査」の確報値を最新データとして利用してきましたが、今回は12月の産業編を待つわけにもいかないので、9月公表の「産業別集計(製造業・概要版)」を利用しています。そのため、最新の2020年は、従業者4人以上の事業所のデータであることにもご注意ください。

JAGAT刊『印刷白書』では、「工業統計」が全事業所での調査を開始した1955年からの長期データなどを、わかりやすい図表にして掲載しています。また、限られた誌面で伝え切れないことや、今後の大きな変更点は「数字で読み解く印刷産業」で順次発信しています。

(JAGAT CS部 吉村マチ子)