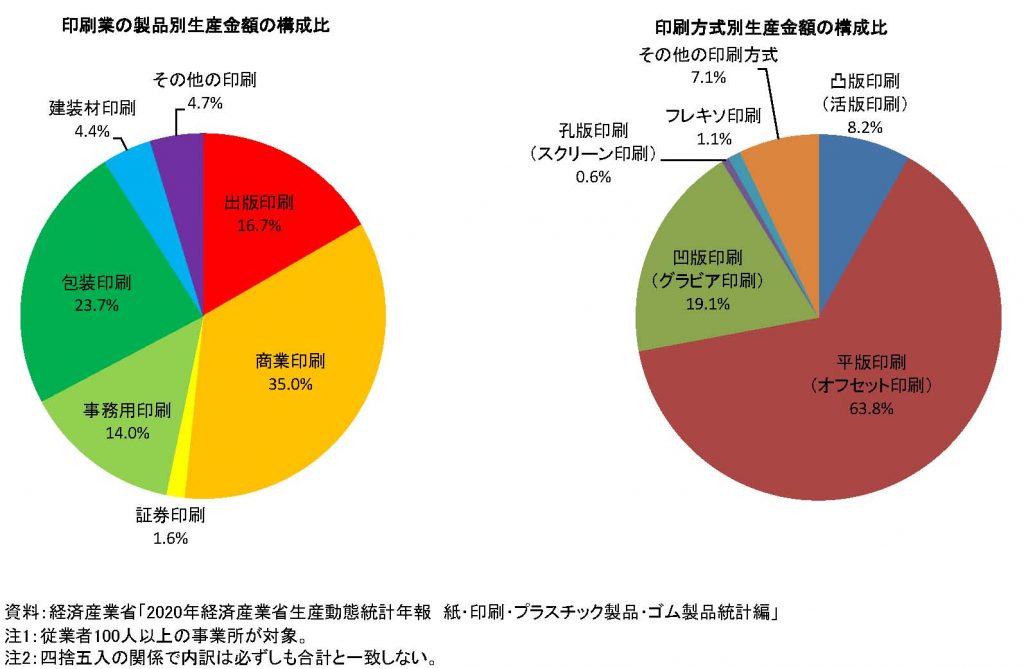

『印刷白書』では印刷産業の全体像を理解してもらうために、社会、技術、産業全体、周辺産業に関する幅広いテーマを取り上げ、今後の印刷メディア産業の方向性を探っています。図表点数は毎年140点以上ですが、資料的意味だけでなく、読み物としての面白さも追及しています。

『印刷白書』表紙の細野さんが「造本装幀コンクール」入賞

『印刷白書』の表紙と装丁が細野綾子さんに代わって今回が4回目です。

細野さんの装丁作品は、今年度の「造本装幀コンクール」で日本印刷産業連合会会長賞を受賞しています。

出版:中央公論新社、装幀者:細野綾子、印刷:大日本印刷、製本:大口製本印刷

『印刷白書』の表紙とはまた違ったイメージですが、ニューヨークのスクール・オブ・ビジュアル・アーツ卒業後、活版印刷を学んだ細野さんの作品世界の広さが感じられます。

page会場などで『印刷白書』を販売していると、表紙に魅かれて手に取って、パラパラめくって思ったものと違うと元に戻していく来場者も少なくありません。そこも狙いというか、いわゆる白書のイメージとは少し違う、読み物としての性格を反映した結果がこの表紙、装丁になっています。

どこまで読者の皆様の期待に応えられているか心もとないのですが、電話やメールでお礼や労いの言葉をいただくこともあって、何とか役目を果たせているかと思っています。

2021年版の特集は「with/afterコロナの印刷ビジネスを考える」

第1部「特集」では、前回に続き新型コロナウイルスに関連する論点を取り上げ、業界識者に執筆していただきました。afterコロナで印刷業界が生き残るためには、「印刷業はサービス産業にならなければ、マス時代と同等の利益額を稼ぐのは難しい」という提言となりました。

第2部「印刷・関連産業の動向」、第3部「印刷産業の経営課題」では、社会、技術、産業全体、周辺産業というさまざまな観点から、ビジョンを描き込み、今後の印刷メディア産業の方向性を探っています。なお今回は、「印刷産業の経営課題」に「SDGs/ESG」の項目を追加しています。

『印刷白書』では毎年データを更新するだけでなく、内容や切り口を変えて、より役立つ誌面になることを模索しています。

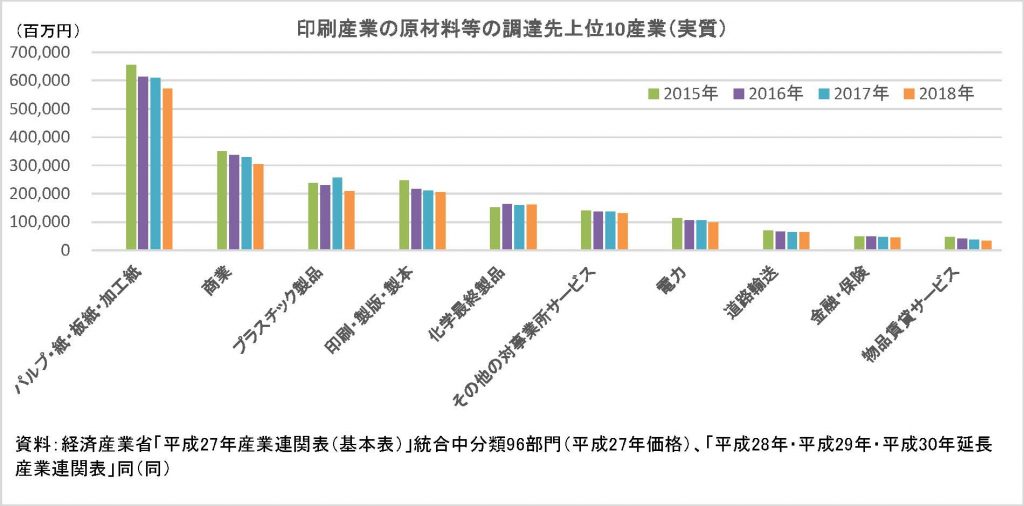

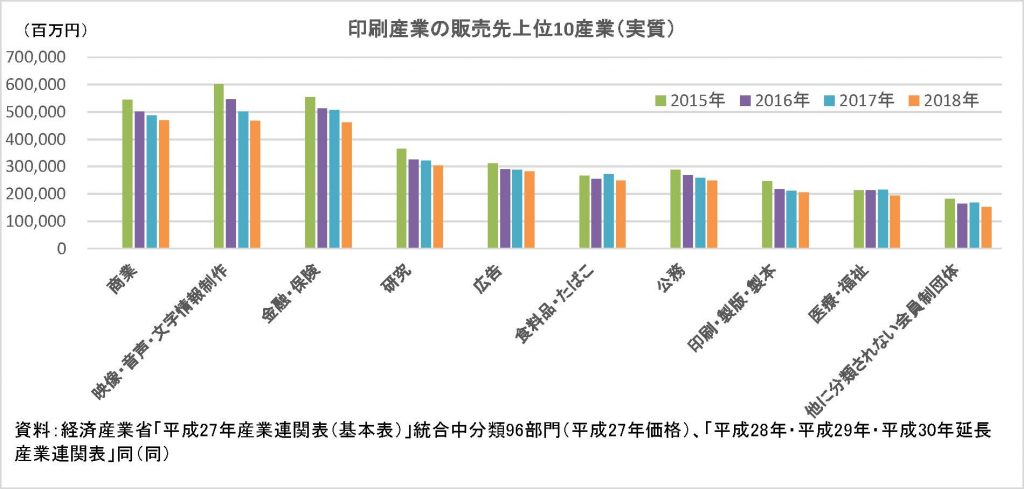

また、「数字で読み解く印刷産業」では、限られた誌面では伝えきれなかったことなどを順次発信しています。例えば『印刷白書』で産業連関表を取り上げる理由の説明や、延長産業連関表の最新データを加えたグラフの解説などを行っています。

なお、経済産業省Webサイトの統計ページでは、延長産業連関表の利活用事例として『印刷白書2021』が紹介されています。

(JAGAT CS部 吉村マチ子)